東京マラソン ~藤原新さん 箱根駅伝~

昨日、今日と東京マラソンで2位、日本人としては5年ぶりに2時間7分台を叩きだした、藤原新さんのNewsが各マスメディアで報道されています。

私のブログを読んでいる方なら、ご存知の通り、私は大の箱根駅伝ファンです。自分が苦手だったこともあり、長距離の選手に憧れがあります。

さて、藤原新さんですが、実は箱根駅伝では大変、悔しい思いをしています。

20世紀最後の箱根駅伝で藤原新さんは箱根駅伝に登場しています。

なんと1年生で1区を任されていました。もっとも、今とは違い、1区は無理をしない区間ということもあり、1年生が半分ぐらい、出ていたと思います。結果は10位でした。しかし、当時の1区は、先頭と12位(当時は15校で争われています。現在は学連選抜を含む20校)ぐらいまでが1分以内という激戦で藤原新さんはトップから25秒差でした。

2001年の箱根駅伝の予選会です。

藤原新さんは日本人7位の好タイムで予選会を通過しますが、藤原新さんの所属する拓殖大学は7位(当時は予選会上位6校が出場)で出場できませんでした。

因みにその年の予選会、日本人1位は国士館大学の坂斉亨さんです。(当時の国士館大学は、「襷を繋げ坂斎へ」というキャッチフレーズでした。)

駅伝というのは、個人競技ではないので、藤原新さんがどんなに優秀でも、出場できません。予選会で日本人トップだった坂斎亨さんの所属する国士館大学は予選会12位です。

さて、話は変りますが、今回、注目されていた選手の一人に川内優輝さんがいます。こちらは学習院大学で箱根駅伝に当然に出場していないかというと2度出ています。

学連選抜です。

しかも、2度目は6区で3位という好成績です。(1度目も6区で6位という好成績)

この二人の特徴は・・・

どちらも実業団に所属していないと言う事です。

マラソンと実経済社会は違いますが、大きな組織が必ずしも正しく、好成績を出せるとは限りません。しかも、大きな組織が硬直化してくると・・・。

たしかに実業団に所属していないと経済的な面や人的支援という意味で安定した成績が残せません。

川内優輝さんはプライベートドリンク(スペシャルドリンク)を取ることが出来ませんでした。

ところで、次の琵琶湖マラソンに今井正人さんが出場します。

昨今の箱根駅伝で「新山の神」と東洋大の柏原選手が言われていますが、もともと「山の神」はこの今井正人さんがゴールする時にアナウンサーが

「山の神、ここに降臨!!!」

と絶叫したことに始まります。(5区で11人抜き)

今井正人さんは現在、トヨタ自動車九州に所属する実業団選手です。

今井正人さんが実業団の中で硬直化していないことを祈ります。

今日、エルピーダが倒産しました。

日本の大手企業のDRAM事業を結集した会社です。エルピーダが倒産するということは日本の製造業が破綻したと言えるかもしれません。

しかし、大手の結集体だから倒産したとも言えるのではないでしょうか?

DRAM事業は、設備投資など莫大な資本が必要です。そういう意味では大手しかできません。

問題はその硬直化した体制がこの倒産を招いたと私は考えています。

藤原新さんに日本の未来を託してみたくなった、昨日、今日でした。

マンションお買い得度判定

私は日経新聞を購読していますが、毎週、金曜日、土曜日になるとマンションや分譲住宅の広告が沢山入ってきます。多いときだと20枚ぐらいは入っています。

さて、その中には新築マンションもあれば中古マンションもあります。

そこに、ある大手不動産仲介会社の広告が入っていました。

西武新宿線「練馬駅」徒歩2分、都営大江戸線「練馬駅」徒歩4分、平成13年築、面積17坪弱(2LDK)、14階建ての4階の物件が出ていました。

価格は2980万円

ここで東京にあまり詳しくない人に解説を入れておくと、練馬駅ということは、新宿駅まで18分、池袋までなら7分です。

この価格を高いと思いますか?それとも安いと思いますか?

私は基本的には、都内で売られているマンションは全て『高い』と思うことにしています。

実際に計算してみると高いことが殆どです。これは『買得!』と思う物件に遭遇したのは、この5年で1物件だけでした。(当然に物凄い倍率になり抽選で外れました。)因みに、この物件の抽選の半分が不動産業者だったとも言われています。

住宅(マンションや戸建)の価格が高いか安いかというのには、その人の主観が入ります。

それは、子供がいる人だったら、いい小学校や中学校が近い場所が良いと思うし、介護の必要な老人と一緒に暮らしている人なら病院が近い物件が良いと思うでしょう。

それだけでは、ありません。育った場所の近くだったり、実家の近くというのには愛着のあるもので、それはなかなか価格に反映することができないものです。

また、その人の趣味にあった、デザインや間取りだったりすれば、それも価格にはなかなか反映されないのが実態です。

さて、この様な主観的要素を除いて冷静に考えてみましょう。

不動産業者や投資家の方なら、よく知っている『利回り』です。

知らないための為に簡単に説明すると、投資額に対して、どれだけの配当があるかです。

例えば10000円の投資をして、1年間で1000円戻ってくれば10%の利回りです。

銀行の普通預金の場合は1%にもなりません。

さて、不動産投資の一つの指標ですがJ-REITというものがあります。

現在のJ-REITの利回りは平均すると概ね6%弱です。

つまり、この基準に満たない高い物件を買うのであれば、借りた方が得ということになります。

不動産価格が上昇する経済局面にある場合には話は別です。しかし、大局的に見れば日本の不動産が上昇するというのは、余程の金融緩和をするなどの実体経済と乖離した超インフレでも起こらない限りありえません。

このJ-REITの利回りを上回ればお買得ということになるのですが、実際には殆どありません。(マンションを1棟ごと買うなどをすれば、沢山あります。)

そこで、誰でも簡単に買得物件かどうかを判定できるソフトを作ってみました。Excel2003で作っていますのでExcelが必要です。携帯、もしくはスマホで見ている方はパソコンでダウンロードして使ってください。

マクロやVBAは使っていませんのでウイルスの心配もありません。

↓をクリックしてダウンロードしてください。

マンション価格判定

薄い黄色の部分を入力してください。

中古物件の場合、その物件のある場所の容積率が難しいと思います。その場合は、その行政区の建築指導課に問い合わせるか、その行政区名と『用途地域』、『都市計画図』などの言葉をGoogleに入力するとだいたいあると思います。

解らない場合は、私にAmebaのメールで問い合わせてください。

あとは、Excelの横にあるリンクを参照してください。

三段階評価です。

「お買得物件です。」

「適正価格に近い物件です。」

「買わない方が得です。」

かなり、厳しい判定結果がでます。市場の広告に出ている物件は全て

「買わない方が得です。」

と出る筈です。

適正価格がでるので、それに向かって交渉してください。

マンションお買い得度判定ソフト

私は日経新聞を購読していますが、毎週、金曜日、土曜日になるとマンションや分譲住宅の広告が沢山入ってきます。多いときだと20枚ぐらいは入っています。

さて、その中には新築マンションもあれば中古マンションもあります。

そこに、ある大手不動産仲介会社の広告が入っていました。

西武新宿線「練馬駅」徒歩2分、都営大江戸線「練馬駅」徒歩4分、平成13年築、面積17坪弱(2LDK)、14階建ての4階の物件が出ていました。

価格は2980万円

ここで東京にあまり詳しくない人に解説を入れておくと、練馬駅ということは、新宿駅まで18分、池袋までなら7分です。

この価格を高いと思いますか?それとも安いと思いますか?

私は基本的には、都内で売られているマンションは全て『高い』と思うことにしています。

実際に計算してみると高いことが殆どです。これは『買得!』と思う物件に遭遇したのは、この5年で1物件だけでした。(当然に物凄い倍率になり抽選で外れました。)因みに、この物件の抽選の半分が不動産業者だったとも言われています。

住宅(マンションや戸建)の価格が高いか安いかというのには、その人の主観が入ります。

それは、子供がいる人だったら、いい小学校や中学校が近い場所が良いと思うし、介護の必要な老人と一緒に暮らしている人なら病院が近い物件が良いと思うでしょう。

それだけでは、ありません。育った場所の近くだったり、実家の近くというのには愛着のあるもので、それはなかなか価格に反映することができないものです。

また、その人の趣味にあった、デザインや間取りだったりすれば、それも価格にはなかなか反映されないのが実態です。

さて、この様な主観的要素を除いて冷静に考えてみましょう。

不動産業者や投資家の方なら、よく知っている『利回り』です。

知らないための為に簡単に説明すると、投資額に対して、どれだけの配当があるかです。

例えば10000円の投資をして、1年間で1000円戻ってくれば10%の利回りです。

銀行の普通預金の場合は1%にもなりません。

さて、不動産投資の一つの指標ですがJ-REITというものがあります。

現在のJ-REITの利回りは平均すると概ね6%弱です。

つまり、この基準に満たない高い物件を買うのであれば、借りた方が得ということになります。

不動産価格が上昇する経済局面にある場合には話は別です。しかし、大局的に見れば日本の不動産が上昇するというのは、余程の金融緩和をするなどの実体経済と乖離した超インフレでも起こらない限りありえません。

このJ-REITの利回りを上回ればお買得ということになるのですが、実際には殆どありません。(マンションを1棟ごと買うなどをすれば、沢山あります。)

そこで、誰でも簡単に買得物件かどうかを判定できるソフトを作ってみました。Excel2003で作っていますのでExcelが必要です。携帯、もしくはスマホで見ている方はパソコンでダウンロードして使ってください。

マクロやVBAは使っていませんのでウイルスの心配もありません。

↓をクリックしてダウンロードしてください。

マンション価格判定

薄い黄色の部分を入力してください。

中古物件の場合、その物件のある場所の容積率が難しいと思います。その場合は、その行政区の建築指導課に問い合わせるか、その行政区名と『用途地域』、『都市計画図』などの言葉をGoogleに入力するとだいたいあると思います。

解らない場合は、私にメールで問い合わせてください。

あとは、Excelの横にあるリンクを参照してください。

50㎡以上~200㎡までのRCないしSRCのマンションでの判定です。

50㎡未満のワンルームマンションや木造の戸建では判定できません。(そのうちバージョンアップします。)

月々のローンの返済額も判定できます。買得判定以外にも使ってみてください。

初期設定でローン金利は2012年2月現在の20年の固定を使っています。(自由に入力できます。)

三段階評価です。

「お買得物件です。」

「適正価格に近い物件です。」

「買わない方が得です。」

かなり、厳しい判定結果がでます。市場の広告に出ている物件は全て

「買わない方が得です。」と出る筈です。

適正価格がでるので、それに向かって交渉してください。

前進と後退

今週は火曜日~木曜日まで福岡にいました。

大型賃貸マンションの完了検査&消防検査に立ち会ってきました。

不動産の仕事ばかりしている様にみえますが、私の会社の売上の6割は設計です。

福岡は、出張や単身赴任する場所としては男の憧れの場所です。

女性は美人ばかり、食べものは美味しいし・・・

しかし、私は立会い以外の時も殆どホテルに引きこもっていました。

なぜなら、別の設計の依頼を受けていて、追い込みでホテルで資料の作成でした。

ホテルの前にあるコンビニでお弁当を買って必死の作業。

今週は多忙でした。

来週も月曜から、中規模案件の決済です。(こちらは不動産の仕事)

寒いだけに体調だけは注意したいと思います。

福岡で、今やっている仕事で一句

人心

筑紫の丘に

強いれども

積もらぬ雪は

融けてゆくかな

事業って、後退は付き物ですが、前進するよりも後退が大きいと進歩しません。

融ける前に次の雪が降るから、積もっていきます。

自分も少しずつ積もる雪の仕事をしようと思います。

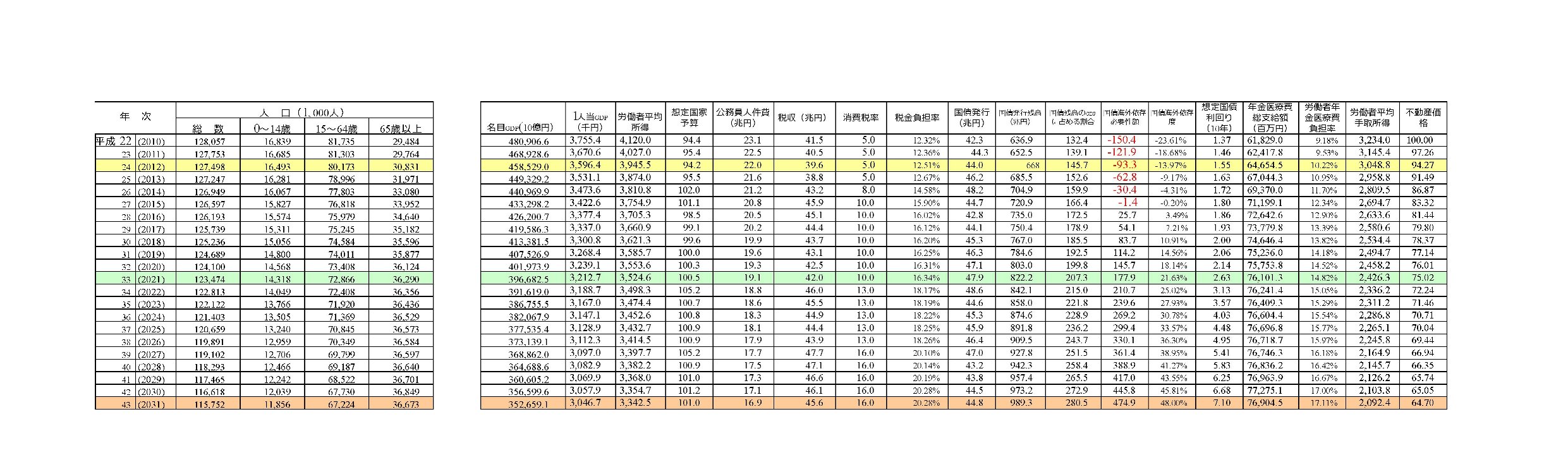

日本の将来を占う(不動産業界篇1)

2週間程前(2012年1月末頃)、「国立社会保障・人口問題研究所」が、日本の50年後の人口を予測しました。それによると、50年後には8674万人まで、日本の人口が減少するというニュースでした。

さっそく、「国立社会保障・人口問題研究所」のサイトを見てみると、実はこの予想が平均的なものであって、もっと悪い予想もあることがわかります。

まぁ、これ以上にネガティブな予想を仕方がないし、50年も先のことを予測するのは偶発的要素が大きい様な気もするので20年先の予想までにしてみました。

因みに、私は以前、所属していた会社で商品開発に携わっていた時期があります。その際(2001年)に

「10年後の住宅着工戸数は2011年で100万戸割れまで減少する。」

という予想をしました。

その時に、社員はもとより、役員もキチガイ扱いで誰も信用してくれませんでした。

結果はもっとネガティブなことになりました。

したがって、この予想よりも悪化すると私は考えています。

それは、20年後という世界では、偶発的要素が無い限り、これ以上に悪化します。何故なら、日本は民主主義国家であり資本主義国家だからです。既得権者は既得権を守ろうとします。

この予想は、みんなで痛みを別けあったら・・・という予想です。

さて、予想に入る前にマスコミで報道されている内容について復習してみましょう。

・ このまま、少子高齢化が進めば、お神輿型から、おんぶ型になる。

・ 国債発行残高が国民の貯金残高を上回る。

・ 消費税を上げなければならない。

・ 最低保障年金を7万円にするためには、2075年にはさらに7.1%(消費税率17.1%)にしなければならない。

などなど、我々の生活が実際にどうなっているのが非常にわかりにくいことになっています。

そこでこんな表を作ってみました。

この表は回帰分析を使って作っています。当たらずとも遠からずの世界が待っているはずです。

見ての通りですが、ポイントは右から2列目と右から5列目です。

10年後に労働者の実質所得は80%になり、20年後には70%になります。

そして、10年物の国債金利は10年後に2.6%、20年後に7.1%まで上昇します。

これがどの様に不動産業界に影響を与えるのかについて、私のブログをこれまで読んでくださっている方には説明する必要性の無い事態だと思います。

10年後に住宅着工戸数は50万戸、20年後には15万戸まで減少するということを次回に説明します。

不動産の売却なら、リデベにご相談下さい。

リデベの不動産価格査定はこちらをどうぞ

※リデベの不動産査定は、当社から査定をされた方の個人情報を出さずに査定します。

その為、他の仲介業者、デベロッパー、買取業者からの営業など査定をされた方にご迷惑を掛けることはございません。

国民年金・生活保護システムの崩壊

今日の日経新聞に「年金、50代半ば以下は負担超 27歳は712万円赤字」という記事が出ていました。タイトルどおりの内容なので、詳しくは書きませんが、納めた額よりも貰える額の方が、少ないと言うことです。

そもそも、年金の主旨とは・・・

国民年金法第一章第一条

国民年金制度は、日本国憲法第二十五条第二項に規定する理念に基き、老齢、障害又は死亡によつて国民生活の安定がそこなわれることを国民の共同連帯によつて防止し、もつて健全な国民生活の維持及び向上に寄与することを目的とする。

日本国憲法第二十五条第二項:国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

とあります。

つまり、高齢者が定年退職後(もしくは働けなくなった後)に貯金が無ければ、生活がままならなくなります。勿論、定年退職後に生きる年数がわからないので、いくら貯金があればいいか解らないから、国家で保障していきましょう。という理屈はわかります。

しかし、この様な状況では、年金未納者が増えるのは当然のことだと思います。

つまり、制度の崩壊と言っても過言ではないでしょう。

もっと酷いのが生活保護制度です。

生活保護とは

「日本国憲法第25条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長すること」

に基づいて成り立っています。

・国家責任の原理

・無差別平等の原理

・最低生活維持の原理

・補足性の原理

という原理があります。

昨日(H24年2月5日)の「Mr.サンデー」という情報番組で、20歳~64歳の単身女性のうち、3人に1人が貧困層であるという話がありました。番組内の説明では、収入から家賃を除いた金額が、生活保護を下回れば、貧困ということになるとありました。

町中でインタビューを受けていた女性は収入も家賃もバラバラで比較が難しく、挙句の果てには、主旨をすり替えて、「幸せ度」の話になり、本質的な問題にいたりませんでした。

実際に、どれだけ給料があれば生活保護を上回るかを検証してみます。

東京都の場合(単身者・障害なしの場合)

家賃保証 53,700円

生活保護 83,700円

です。生活保護を受けていると医療費は掛かりません。もちろん、税金も掛かりません。

ちなみに、家賃の53,700円とは・・・西武新宿線の花小金井(JR新宿まで30分)で徒歩10分ぐらいで築5年、風呂トイレ別のワンルーム(20㎡)のマンションを想像してもらえれば良いと思います。

さて、この生活と同じ水準の生活をする為には・・・

月額給与が179,610円無いとダメです。ここから、住民税、所得税、雇用保険、厚生年金、社会保険を引いて、一般的な被保険者の医療費負担分(4,257円/月)を引くと、手残りが83,703円になります。つまり、単純に家賃を引いただけでは、生活保護と同じレベルとは言えません。

この179,610円ですが・・・

時給換算する(160時間/月と考える)と時給1,123円/時間です。

因みに東京都が定める最低賃金は837円/時間。

最低賃金って、最低限の生活を送るために必要な賃金ですが、この賃金では憲法第25条に違反していることになります。

では、実際に最低賃金を1,123円/時間に引き上げると・・・

おそらく、飲食業、小売業、介護事業、中小企業の製造業などは一気に経営が悪化するでしょう。

生活保護受給者が優遇されているとは言いませんが、相対的には優遇されていることになります。また、月額給与が179,610円の場合、年金の話に戻りますが、生活保護よりも遥かに安い年金しか貰えません。

もはや、システムそのものが崩壊していることに気がつかないと、さらなる、少子高齢化社会は絶対に乗り越えられないでしょう。

信用金庫Aの喚起

今日は、最近あった不動産取引の話を前提に金融機関の話を書きます。

ちょっと、というか長文ですが、最後まで読んで頂けたら幸いです。

私は、昨年の秋ごろから、ある地主に頼まれて、その地主の持っている借地の契約更新を行っています。その地主は、海外在住のため、私は仲介という立場ではなく、その地主の代理という立場で、いくつかの借地の契約更新に臨むことになりました。

その地主の希望は、「借地としての契約更新として、更新料と新賃料での契約」もしくは、「借地権者が、希望するのであれば、適正価格での底地権の売却」でした。

更新料、借地料、底地権の売却価格の最低価格だけ決定しておいて、その手法を含め、ほぼ全権を委任してもらう様な形で代理人を勤めることとなりました。

最初は、ある借地権者との交渉で、更新料と新地代での契約となりました。そして次は、底地権を買い取ってもらうこととなりました。この時、その底地権を買取る借地権者は、その資金を信用金庫Aに融資を依頼しました。決済当日、私はその借地権者と信用金庫Aで決済したのですが、その信用金庫Aの担当者K課長の準備の悪さに、少なからず辛気臭さを感じました。

平成23年11月1日(火曜日)

さて、その地主さんの3件目の借地の話です。

最初は、その借地人さん(以下、「借地人A」といいます。)は、最初はそのまま借地の更新をするつもりだったのですが、やはり、子供のことを考えて、底地を買取りたいと言ってきました。

実は、私としてはこの土地は、「借地契約の更新にして欲しいなぁ・・・」と思っていた土地でした。それは、この土地が、やや複雑な状況にあったからです。

その土地の状況というのが、図1の様な状態です。

この土地には、借地人Aの他に、借地人Aから、更に借りている転借人Bの家がありました。一応、借地人Aと転借人Bの間に転貸借の契約書は存在するのですが、分筆されている訳ではありません。

転借人Bの家は、昭和40年代築の建物ですが、確認申請も検査済証もあることは確認できていました。私の調査では登記も、ちゃんとされていました。

問題は借地人Aの建物です。

図1のオレンジの部分がやはり、昭和40年代の建物なのですが、確認申請も検査済証もありません。さらに、水色の部分を昭和50年に増築していることも解りました。しかも、この増築部分を含め、建物の登記がされていないことも調査済みでした。

もちろん、借地人Aが、自己資金で底地権を買ってくれるのであれば、単純に売却して終わりなのですが、やはり、金融機関から融資を受けて買いたいということでした。しかも、その融資を受ける先は、信用金庫Aにすると言い出しました。

私はその時に、

「この土地を担保に融資を受けるのは難しいと思うのですが・・・」

と借地人Aに言いました。しかし、借地人Aは

「信用金庫AのK課長から、この土地を担保に融資すると言っているから大丈夫です。」

と、言われました。その時の所感は、

『随分に優しい金融機関だこと・・・』

しかし、それを言ったのがK課長だということで、心底のどこかに苦りを感じずには、いられませんでした。そこで私は、信用金庫AのK課長に・・・

「本当に大丈夫なのか?」

(既に前回の取引で、面識もあり、その際の不手際もあって、やや苛立った言い方をしました。)

「ええ、借地人Aさんとは、過去にも取引もありますし、大丈夫です。」

『過去の取引での信頼関係はともかく、土地の状況を理解しているのか?と聞いているのだが・・・』

と思いつつも・・・

「本物件について、解らないことがあれば、なんでも聞いてくれ。また、出して欲しい資料があれば、できる限りの協力をするから、遠慮なく言ってくれ。」

と言いました。

信用金庫Aの課長は、私の決済希望日、つまり融資予定日を平成23年11月末日に対して、

「余裕をもって、同年12月中旬にして欲しい。」

と言ってきました。そこで私は、借地権者Aと同年12月20日で、融資特約付契約を締結しました。

(融資特約付契約:融資がその期日(今回のケースで言うと平成23年12月20日)までに実行されない場合は、契約を解除するという契約)

平成23年11月8日(火曜日)

契約した翌日、K課長から電話が入りました。

「借地人Aさんの建物が登記されていないんです。」

『知ってるよ!で・・・』と思っていると

「そこで借地人Aさんの建物を登記しないと、融資実行できないんです。12月中旬までの余裕を持っていて良かったです。」

「じゃあ、借地人Aの建物登記ができれば、融資実行はされるんですか?」

「はい、大丈夫です。」

「本当ですか?他に問題があるのであれば早目に言ってくださいね。」

借地人Aさんは不動産に関しては、全くの素人です。そこで、私の方で知り合いの家屋調査士を呼んで、借地人Aの建物を登記しました。なんとか、11月末日までに登記が終わりました。

平成23年12月12日

さて、融資予定日まで、あと9日と迫ったときに、私は確認のためにK課長に電話をしました。

「融資実行は大丈夫ですよね?」

「実は・・・」

「何か問題でもあったんですか?」

「転借人Bさんの建物が登記されていないんですよ・・・」

「いや、登記されていますよ。」

「いや、謄本が取れないんです・・・。」

「では、私が謄本を用意すれば、融資実行はされるんですか?」

「もちろん、できますが時間が・・・」

「20日に間に合わないということですか・・・」

「稟議をまわして、社内の決裁を貰う時間を考えると、ちょっと厳しいんです。なんとか、月末まで待っていただけませんか?」

「借地人Aの了解が貰えれば、こちらは構わないが、融資特約の条項が無効になることを理解できていて言っているんだろうな?」

「もちろん、資料が揃えば融資実行はかならずします。」

「しかし、月末ではだめだ。御行は12月30日まで営業しているかもしれないが、法務局は12月28日までしかやっていない。12月28日がリミットだな。しかも、うちの会社が12月28日は大掃除だ。」

「では、12月27日決済でお願いします。」

「じゃあ、今日、法務局に私が行って謄本を取ってきてやる。」

K課長が転借人Bの建物謄本を取れなかった理由は、概ね想像がついていました。

パソコンに頼ったからです。

私も、最近は謄本を取るのは、インターネットで取ります。(もちろん有料です。)

しかし、建物の謄本を取るためには家屋番号が解らないととれません。通常、家屋番号は・・・

東京都港区本麻布一丁目103番5(実在しません。)という地番の上にある場合

東京都港区本麻布一丁目103番地5の1とか、建物が同一敷地内(同一の筆の中にある場合)に複数ある場合は103番地5の2、3・・・・となっていきます。

しかし、これは土地の地番が先に確定していればの場合です。

一つの土地に建物が複数あったとして、その建物が登記されたとします。例えば・・・

港区本麻布1丁目103番5の土地に建物が2つあったとします。その後、しばらく経ってから、その建物に合わせて、土地を分けたとします。

家屋番号は

103番地5の1と103番地5の2となりますが、103番地5の2の家屋番号の土地が103番5から切り離されると、その建物の地番は103番5ではなくなります。

運がよければ(その番号があいていれば)、港区本麻布一丁目103番6になるかもしれませんが、場合によっては港区本麻布一丁目200番になるかもしれません。

こうなってしまうと、インターネットで103番地5から、手当たり次第に家屋番号を入力して調査することになり、現実問題、登記できているかを調べることができなくなります。

この様な場合の調査の方法は簡単です。

法務局に行って、

「ここに建物があって、登記されていることは間違いないんだが、地番と家屋番号が一致しない。おそらく、建物が先で、土地がその後に合分筆されて地番が変っているから、家屋番号を調べてくれ!?」

と言えば、調べてくれます。

案の定、5分で謄本が出てきました。昔は、物件毎に法務局まで行って調べたものですが、インターネットで謄本も取れれば、住宅地図も見ることができます。それに頼りすぎると、こういう問題が発生します。

しかし、私はこの土地の問題の本質が、ここにないことは解っていました。

私は謄本を持って、信用金庫Aに向かい、K課長に

「謄本持ってきたよ。これでいいか?」

「よく、解りましたね?」

「あのなぁ・・・。少しは、想像の翼を拡げて色々な事態を考えれば簡単だと思うのだが・・・」

と言って、前記のことを説明しました。

「さすが、相澤さんは、キャリアが違うというか・・・」

というその先の言い訳を聞くのが面倒だったので、申し訳ないとは思いつつも話の骨を折り、

「これで、27日の融資実行はできるんだろうな?」

「これさえあれば、大丈夫です。」

このK課長の言葉で絶対に、この融資実行は無理だなと思いました。そこで、私は

「もし、御行が融資実行をしなければ、借地人Aは底地権者に対して違約になる。契約書には目を通していると思うが、すでに手付解除の期限も過ぎている。もし、売買が成立しなければ、違約金の上に、この借地権を維持しようとすれば更新料と地代が発生する。その事を理解しているんだろうな。」

「もちろん、解っています。大丈夫です。」

私はこの日の夜、底地権者に電話をしました。

「おそらく、借地権者Aの土地の売買は無理だと思います。詳細を電話で説明するのは難しいです。」

底地権者さんは一言・・・

「御意に任せる。」

12月23日(金曜日)

決済まであと5日と迫った日の夕方でした。

私は別件で、別の不動産会社と打合せが終わって、忘年会に行こうとしていました。

そこにK課長から携帯が鳴りました。

携帯を出るときにそろそろ気がついたか・・・と思いつつ、無視しようとも考えたのですが、結局、その電話に応答してしまいました。

「相澤社長、今、よろしいですか?」

「来週の決済の件ですか?」

無理だと知っていながら、聞きました。

「実は、本店の決裁が取れなくて、もう少し時間を頂けませんか?」

「話の意味が見えない。具体的になぜ、決裁が取れないのかを教えて貰えなければ、応えようがない。」

「本店に融資の稟議を廻し、従前に了解を得ていたのですが、本店から今の状態では決裁できない。と言われまして・・・」

「その今の状態というのを具体的に言って貰えなければ、地主に説明できないだろ。」

「はい・・・。しかし、本件は売主様(地主)には、関係のないことで、借地権者Aと転借人Bの問題ですので、私からは情報を提供できないんです。」

「では、結論だけ聞こう。融資実行をするのかしないのか?するとすれば、いつなのか?」

「申し訳ありませんが、来年1月27日まで待ってもらえませんか?」

「うむ。それは了解したが、解らないことがあれば、無理をしないで聞いてくれ。」

「ありがとうございます。」

さて、この時点でこの融資実行が、何故、私が無理だと思っていてかを書いておこうと思います。

借地人Aの建物の確認申請、検査済証が無いこと、登記がされていなかったことは大した問題ではありません。登記がされていないと、金融機関が抵当権を付けた土地にある建物の所有権が不明なのは困ります。だから、建物の登記をしなければならないのは当然です。これは、借地人Aの建物の所有者が不明だと、この抵当権を侵害する可能性があるからです。しかし、前述の通り、この建物は、すでに築40年、増築部分も築30年ですから、金額的評価としては、無視していいということになります。

さて、転借人Bの建物の登記の有無ですが、これは実際問題、どうでもいい話なのですが、借地権というのは建物の有無がものを言います。その上で転借人Bの建物が本当に転借人Bの建物かを確定する為に謄本が必要になります。(通常、借地権と言うのは利用目的を明確にしています。「建物を建てるため」という理由があるならば、その建物の所有権が明確にならないと、もし、この建物に全く別の権利が存在すると、抵当権を侵害する可能性がでてきます。)

しかし、最大の問題は、この土地の底地権が借地権者Aに移ったときのことです。

この土地は借地人Aが転借人Bに貸している部分が、はっきりとは、わからないことにあります。一筆(権利上、分かれていない土地)に2つの権利が存在します。

この土地全体に抵当権をつけたとします。借地人Aが、返済できなくなれば、抵当権者(信用金庫A)は、抵当権を実行します。つまり、この土地は競売に掛けられることになります。その場合、借地人Aが所有者になっているわけですから、抵当権が実行されれば、借地人Aは退居することになるのですが、転借人Bは抵当権設定の前から、そこに借地している権利があるので、その権利は保障されます。

もし、借地人Aが、抵当権を実行して競売にしようと思っても、転借人B(その時には転借人ではなく、借地人になっています。)に対して、面積はともかく、土地のどこの部分を貸しているのかが明確ではないことになってしまうので、この土地は極めて評価が難しい土地ということになります。

ここで不動産の知識がある人ならば、借地人Aと転借人Bの土地を明確にする為に分筆すれば良いと考えると思います。

まず、この土地を借地人Aと転借人Bの権利が及ぶところに分割します。現在の土地所有者は地主なので、分筆することは地主しかできません。

もしくは、抵当権を行使する時に分筆するという手段もありますが、その場合は土地全体から、借地人Aの権利の及ぶところに抵当権を集約する必要性があります。土地の面積が100坪で、借地人Aと転借人Bの権利が半分なら、借地人Aの権利部分50坪に抵当権を移します。しかし、信用金庫Aは、当初、土地全体に抵当権をつけています。20年返済で19年返済が終わっていて、最後の5%しか借金が残っていないならば、抵当権を借地人Aの50%部分に集約することも可能ですが、1年(5%)しか返済が終わってない時点で、借地人Aが返済不能になった場合、借地権者Aの部分だけでは、信用金庫Aの評価に足らない可能性が出てきます。

しかし、不動産の知識のある方ならば、今回は底地権の売買ですから、評価額の50%以下で取引されていることは想像できると思います。

つまり、信用金庫Aは、本土地全体に抵当権をつけても、転借人Bの権利を阻害しない様にしてこの土地を分筆して、借地人Aの部分だけを競売すれば、現在の価値で不動産価格が推移していることを前提に債権を回収できることになります。

ここで建築に知識のある人であればある疑問にぶつかるはずです。

転借人Bの建物が確認申請も検査済証もあるということです。建築基準法第43条で、建物と言うのは、接道が2m以上なければ建てられないということです。

転借人Bの建物は、建築当時、道路に対して2m以上の接道が確保されていました。

しかし、転借地権の場所が不明確だったために、借地権者Aがその2mの部分に建物を増築してしまっています。この時点で転借人Bの建物は、「既存不適格」ということになります。

では、最終的に抵当権を行使する事態が発生することとなったとします。

予め、分筆しなければ、金融機関Aが融資できないとすれば、現所有者である底地権者が分筆を行います。この場合、底地権者は転借人Bの権利を阻害する様な分筆はできないので、転借人Bの建物が既存不適格にならない様に分筆することとなります。

信用金庫Aが抵当権を行使する場合に分筆する場合でも同じことが言えます。

これが図2の分筆しなければならない状況です。

しかし、土地の所有権が底地権者から借地人Aに移っていた後に、転借人B(その時は借地人)が、借地権を売却しようと考えたとします。判例から、その時の所有者が借地権の売却に応じなくても、所有者の権利を著しく毀損そなければ、裁判所が売却を許可します。

しかし、この借地権の売却を阻害するのが、借地権者A(この時には底地権を有している)の建物が、転借人Bの建物を既存不適格にして、更には借地人Aの増築部分が転借人Bの土地に再建築できない状況を、転借人Bの権利が発生してから、その権利を阻害しているということが問題となります。

図2の様な分筆をすると、借地人Aの建物(増築部分)が転借人Bの権利を阻害していることになり、この分筆ができないということになります。

したがって、この土地に抵当権をつけて融資することは、極めてリスクが高いということになります。

故に、私は本物件の底地権の売却は困難であると考えていました。

しかし、信用金庫Aは融資実行をできると言ってきました。

平成24年1月18日(水曜日)

私は、前日の新年会のせいで、午前中は二日酔いというよりも、まだ酔っ払っている様な状況のまま、午前中を過ごしていました。そこに信用金庫AのK課長から携帯に電話が入りました。

「相澤さん、今、電話よろしいですか?」

気分が悪いこともあったのですが、要件は容易に想像がついていたこともあります。

「手短にお願いできますか?」

「では、結論から・・・。今の状況では借地権者Aには融資できません。」

「どういうことですか?」

「権利関係が非常に難しいことになっていまして・・・。それを解消しないと・・・。」

「具体的にどうやったら解消でき、解消できれば融資できるんですか?」

「はい。借地人Aと転借人Bの権利を明確にする為に土地を分筆していただく必要があります。」

「分筆すれば融資できるんですか?」

「できます。」

私は、このK課長が本件の本質に未だに気がついてないことを察しました。

「すいません。今、時間がないので、明日、御行に行って話しを聞きます。明日の午前10時に伺いたいと思いますが・・・」

「わざわざ、来ていただいて宜しいですか?ご迷惑でなければ、支店長と一緒に御社に行きますが?」

「どうせ、通り道ですから、私が御行に行きますよ。」

「すいません・・・」

こんな会話でしたが、ついに支店長の登場か・・・という思いはありました。

平成24年1月19日(木曜日)

私は信用金庫Aに行きました。

すぐにK課長と支店長が来て、他のお客さんには目の届かない応接室に通されました。

金融機関の密室は慣れているので、どうということはありません。

私は、話の結論が見えていることもあったせいか、

「寒いですね。明日は雪になるって天気予報では言ってますよ。」

たぶん、穏やかに話を進めたかったのかと思います。その話に応じて

「そろそろ、お湿りがあった方が良いかもしれません。」

しかし、私はことの重要性に気がついていない彼らに対して

「明日、私があちこちに行かないで済めば、その方がいいですね。」

と応えました。するとK課長が

「相澤さん、実は昨日も御電話で話したように、借地権者Aと転借人Bの部分を分筆していただかないと融資できないんですよ。その理由はですね・・・」

私はその理由を聞く前に怒りを前面に押し出して言いました。

「知ってるよ。だから、言っただろ。解らないことがあるなら聞け。欲しい資料があるならば出来る限り出してやると・・・。分筆しなければ、転借人Bが、御行の抵当権を侵害するからだろ!」

一瞬、会話は止まり、支店長が

「相澤さんは、わかっていたんですか?」

「当たり前だ。金融機関は担保主義だろ。その担保が確保できない状態ならば融資できない。馬鹿でもわかる。」

「そ・・・そうなんです。ですから、分筆を・・・」

「今、分筆するのは底地権者しかできないよな?」

「はい、ですから・・・」

「断る!」

「しかし、分筆しないと融資実行が・・・」

「分筆しても御行は融資しないからだよ。」

「いえいえ、そんなことは・・・」

私は、前記のことを説明しました。そして、支店長は

「そ・・・その状況では、分筆したとしても・・・融資は難しいです。」

「物件を見たか?転借人B建物をの借地権者Aの建物が権利を阻害していることは、一目瞭然だろ」

「見てはいましたが、実際に測ることはできないので・・・」

「L字溝の幅と転借人Bの通行できる幅を見れば、測らなくてもわかるだろ?」

「L字溝って、道路の端にある・・・。それとどう関係が?」

「こんなことを自慢する訳ではないが、L字溝ってのは、JIS規格で60センチ幅になってるんだよ。枚数数えれば比較できるだろ!」

「気がつきませんでした。」

私の怒りというか呆れ度合いは頂点に達していました。

「感情論の話はしたくないが、敢えて言わせて貰う。御行は物事の本質が見えていないから、今回の事態が発生したということが解らないのか!?」

K課長も必死だったと思います。

「今回の物件は調べれば調べるほど、色々出てきまして・・・」

その言葉は私を余計に挑発することになり、私は一気に言いたい事を言いました。

「信用金庫と銀行の違いがなんだかわかるか!?

信用金庫はな、メガバンクと決定的な違いがある。

営業エリアも限定されている。大企業に融資することもできない。

しかしな、地元の人が、信用金庫にお金を預け、そのお金が地元の為に使われる。

それによって、自分たちの住む場所が活性化されると思っているから利用するんだ!

K課長が毎日、地元を歩いている。その姿を見て、借地権者Aも信用金庫Aなら、なんとかしてくれると信じていたんだ。

信用金庫の社会的使命とはなんだ?

メガバンクと同じこと、同じ判断基準でものごとをやるなら、メガバンクの方が我々は安心して仕事ができるんだ。

仮に大して貯金もしない。融資の申込をするわけでもない。それでも地元の中小企業の経営状態を一緒になって考えて、地元を良くするのが信用金庫の社会的使命ではないのか!?

支店ノルマがあるのも解る。

個人としての営業ノルマもあるだろう。

そんなものは、企業として当然のことだ。

それでも、企業としての社会的使命を無くしたら、その企業の存在価値なぞ誰も認めない。

これが企業の本質なんだ。この本質が見えなかったから、この土地の本質も見えないんだ。

融資ノルマばかりを考えて、この不動産に抱える本質を見ることができなかったんだ。

今回、御行が梯子をはずす事は解っていた。だから、底地権者には、従前にそのことを伝えてある。

だから、底地権者は御行には期待していない。

ただ、借地権者Aのことを地主として悪いようにしないで欲しい。御行ができなくても、地主はなんとか借地権者Aのことを考えているんだ。自分もそう考えている。

今回の件は、仕方が無いが、次回以降、同じことをしないでくれというのが地主としての要望だ。」

その時、支店長の精一杯の言葉は・・・

「申し訳ありませんでした。」

でした。

私は、この話を借地権者Aに伝えました。そして、時差を考慮して夜に地主にある提案をしました。

「借地権者Aに出来る限りのお金を払って貰おうと思います。契約金額には足らないと思います。残額を割賦払いでご容赦していただけないでしょうか?勿論、贈与にならない金利はつけます。当然に、地主が債権者となって抵当権もつけます。このまま、借地権者Aに違約を言い渡すことは、あまりに厳しいかと・・・」

不動産の売買で売主が買主に抵当権をつけて、所有権を移転するというのは私も経験はありません。しかし、1970年代には、今で言うパワービルダーである、太平住宅や殖産住宅は、自分たちの分譲住宅を売るために金融機関の替わりに自分たちで融資していたという事例はあります、

「任せる。」

一言でした。私は、地主の了解を得たことで、その事を明日の午前10時に借地権者Aに伝え、決済までの方法を打合せすることとしました。

1月20日(金曜日)

朝9時過ぎに私は自宅を出てバス停までの道を歩いていました。

すると・・・K課長から携帯に電話が入りました。

「相澤さん、借地権者Aさんとこれから打合せされますよね?」

「そうだが・・・」

「その前にちょっとで良いんでお話できませんか?」

普通だったら、信用金庫Aに寄っても、借地権者Aのところに十分に間に合う時間でした。しかし、その日は、東京では初雪で、交通網の混乱が想定されていました。故に少し早目に自宅を出ていました。

「この状況だからなぁ・・・。間に合えば寄るが・・・。とにかく、着いた時点で電話する。」

「お願いします。」

結局、9時半には、信用金庫Aに着くことができました。信用金庫Aから、借地人Aのところまで歩いて5分なので、時間的には余裕がありました。

ところが、支店長もK課長もいません。

窓口の女性に、

「K課長に来る様に言われたんだけど・・・」

というと、その女性は上司と思われる男性に、その男性は慌てて携帯でなにかを話していました。

今までも何回も、信用金庫Aには行っていますが、対応するのはK課長と支店長だけで、他の行員が私のことを特別扱いすることはありませんでした。

しかし、この日は違いました。

私を見るなり、一斉に慌しい雰囲気になり、その空気は一瞬で察することができました。

5分もすると支店長とK課長は、外から帰ってきて、私はいつもの密室に通されました。

一応、今年の初雪だったこともあり天気の話をちょっとして、しかし、時間もないことから私から・・・

「どういう、ご用件ですか?」

というと、K課長が切り出そうとするのを制して、支店長が

「昨日、借地権者Aさんへの融資はできないといいましたが、なんとか私たちにやらさせてもらえないでしょうか?」

「はぁ?物理的に無理でしょ・・・」

「はい、本物件を担保に融資するのは無理です。しかし、いくつか方法を考えまして・・・」

「具体的に・・・って言っても、融資相手は借地権者Aだから、それを借地権者Aに言う前には無理か・・・」

「すいません。そうなんですけど・・・。なんとか決済日を待っていただければ・・・」

「決済日を待つと言っても無期限は無理だし、それ以上になんで、昨日は無理で今日は可能なのか?」

「はい。昨日、相澤さんに信用金庫の使命とはなんだ?と言われたことが心に残りまして、なんとか自分たちで出来ることはないかを考えました。その結果、いくつかの方法を考えました。

私たちは信金です。信金は地元の人に雨が降るときに傘を差し出すのが仕事だと、相澤さんに言われて、今までもそのつもりでいたのですが、実際には気持ちだけで・・・。でも、実行しなくては意味がないと考えました。」

一瞬、戸惑いました。

「わかりました。具体的な決済日を提案してください。」

正直、底地権者も決済日は気にしていません。無期限は無理でも常識的な範囲ないなら良いと考えました。ただ、杓子定規な回答しかできない自分がいました。

それ以上に金融機関が私の感情論によって動いたことに驚きを感じました。

支店に私が入った瞬間に空気が変ったのも、すべての行員が昨日、私が言ったことを知っていたものだと思います。

生意気なことを言ったな・・・と思っています。

しかし、この町がこの信用金庫Aと一緒に少しでも良くなれば・・・

自分の仕事をして良かったと思います。

JWCADの習得

平成24年度は、私の会社は1月6日(金)から営業開始としていました。

実際には、当社が工事監理を請負っている福岡の物件の総合定例が

1月5日にあったので、私は1月5日に総合定例に参加していました。

1月5日の福岡を日帰りでこなし、1月6日は東京の事務所で仕事始めを迎えました。

この正月休みと1月7日~1月9日までの3連休を利用して・・・

JWCADを習得しました。

当社には、図面を描かせたら、おそらく日本で一番速い設計担当責任者がいるので(当社のお客様は周知のことですが・・・)、今更、私がCADを覚える必要性も無いのですが、色々なことができるのも損ではないので、JWCADはどうせ、無料のソフトですし、結構、汎用性も高いソフトなので、使えても良いかなぁ・・・と思い、いじってみることにしました。

しかし、JWCADを触ってみて、感じたことがあります。

私は平成9年に一級建築士になったのですが、知らないことの多いこと・・・

一級建築士は、今でこそ定期的な講習が義務付けられていますが、これも一昨年からで、緩和処置で今年の3月までに受ければ良いことになっています。

私は2月に受けます。

つまり、私は平成9年から、今日に至るまで、一級建築士になってから、なんの講習も受けてなければ知識の更新もなかった訳です。(実際には実務上、必要な知識は、その都度、取得していたつもりです。)

このJWCADというソフト、無料でダウンロードできるのに、日影図やら天空率をデフォルトでできます。

使い勝手の良さは、他のソフトを使えない私には解りませんが、少なくとも手で描くよりかは、圧倒的に速いです。

20年以上、建築士をやっている方なら、理解できると思いますが、日影なんて勘でクリアして事後チェックでもなんとかなっていました。私も、当社の社員が描いた日影図を見て、間違っている時になんとなく、勘で・・・

「ん?こりゃおかしいだろう・・・」と思ったものです。

それは、私の時代には日影図を普通に自分の手で描いていたからです。

しかし、天空率の計算は自分の手では不可能です。(実際にやろうと思えば出来なくはないですが・・・)

そこで、理論は解っていても実際には使えない天空率を自分でも使える様にしてみようと思って、JWCADをいじってみた次第です。

現在、旧耐震の時代に作られたマンションをどうやって、建直すかを国土交通省が一生懸命考えています。

その為の規制緩和も法整備に向かって動き出しています。

今の建築技術についていける様にちょっとは勉強してみた2週間でした。

今年の箱根駅伝は東洋大学優勝

強すぎ

という東洋大学の箱根駅伝優勝でした。

予想としては3連単的中でした。

予想外だったのは順天堂大学。

メンバー最弱なんて書きましたが・・・

結果は7位。特に復路での強さは、さすが古豪という走りでした。

国学院は昨年についでのシード権確保。国士館は3年前にシードを失ったときと同じ11位。

経験の差が出たといったところでしょう。

神奈川大が繰り上げスタートの号砲がなっても、前の選手が来るのを待った姿もありました。

昨日、5区で東農大の選手が、ゴールできるかどうか・・・という走りをしました。

ふらふらして、今にも倒れそうでした。

それでもゴールしました。

しかし、TV中継はそれを映すことはありませんでした。

サブチャンネルがある時代。せめて、その頑張りを最後まで放送する義務があると思うのですが・・・

東洋大学の強さばかりが目立つ今年の箱根でした。

来年は柏原君がいなくなるので、今年の様なお化けみたいな記録はでないかもしれません。

来年も感動を与えてくれる箱根駅伝を期待したいとおもいます。

箱根駅伝2012年 順位予想

さて、どうでもいい話かもしれませんが、個人的には、かなり盛り上がっているネタです。

箱根駅伝

実は、私、箱根駅伝の大ファンです。

関東ローカルの駅伝なので、関東以外の方はあまり興味がないかもしれませんが・・・

さて、今年の順位予想を書いておこうと思います。

優勝 東洋大学

今年の駅伝、なんと言っても、柏原君が主人公であることには変りありません。これだけ、期待されているだけに、相当なプレッシャーもあるとは思いますが、やはり、山を制する者が箱根を制するということで、ここは逃げ切れると思います。

2位 駒澤大学

9区、10区でどこまで東洋大に迫れるか!往路で3分以内にまとめれば逆転も!

3位 明治大学

鎧坂君でペースを掴めれば一気に上位進出があると予想。ただし、崩れる可能性も高いか。上位2校には離されると。

4位 中央大学

気がつけば中央・・・という様な展開で復路で上位に来ると予想します。

5位 東海大学

全体的なバランスは良いと思います。特に村澤君が区間新を出すような快走をすれば、東洋に迫れるかも・・・。

6位 早稲田大学

正直言えば、もっと崩れる可能性もありますが、戦力を考えれば6位以下は考え難い。

7位 国士舘大学

往路だけなら、3位もある様な戦力。1区、2区の結果次第では相当に頑張るかと。問題は山かな。箱根の経験者が少ないだけに評価は低いが戦力は充実。

8位 東京農業大学

戦力的にずば抜けてはいませんが、平均して粘りの走法。往路でどこまで粘れるか。

9位 青山学院大学

全日本を見るまでは、3強を崩せるのはここかと思っていましたが・・・。現状ではシードを取るのが精一杯と見ます。

10位 上武大学

予選の上武という感じもしますが、着実に力を付けています。そろそろ、シードか

11位 学連選抜

個々の選手能力なら、5位以内もあっておかしくないようメンバー構成です。しかし、日大の2人以外は未知数も大きく、ここらが限界かと。

12位 城西大学

正直、不運のシード落ちが多い大学です。まぁ、メンバー的にも・・・

13位 山梨学院大学

問題は往路の3区まで。ここで上位にいるとシードも取れそうな感じですが、往年の力は無いと見ます。

14位 國學院大學

よくわかりません。ただ復路に強そうな感じはします。

15位 日体大学

全日本の結果が・・・。ただ、箱根では粘るからなぁ・・・。青山~日体までは混戦とみます。

16位 拓殖大学

モゼがどこまでやるか!?しかし、大崩が一番考えられるのがここ。

17位 順天堂大学

戦力的には最下位とみますが、伝統校。7区あたりから巻き返して最下位は避けるとみます。

18位 帝京大学

19位 神奈川大学

20位 中央学院大学

この3校は、わかりません。この3校は襷を繋げるかが焦点になると思います・

最近の駅伝は、ズバ抜けて強いということはありません。

たしかに、実際に往路で襷が繋がらないと言う事はほとんどありません。

東洋大の柏原君、東海大の鎧坂君、国士舘大の伊藤君、拓殖大のモゼ君など、一部の突出した選出はいますが、総合的にはかなりの接戦になると思います。